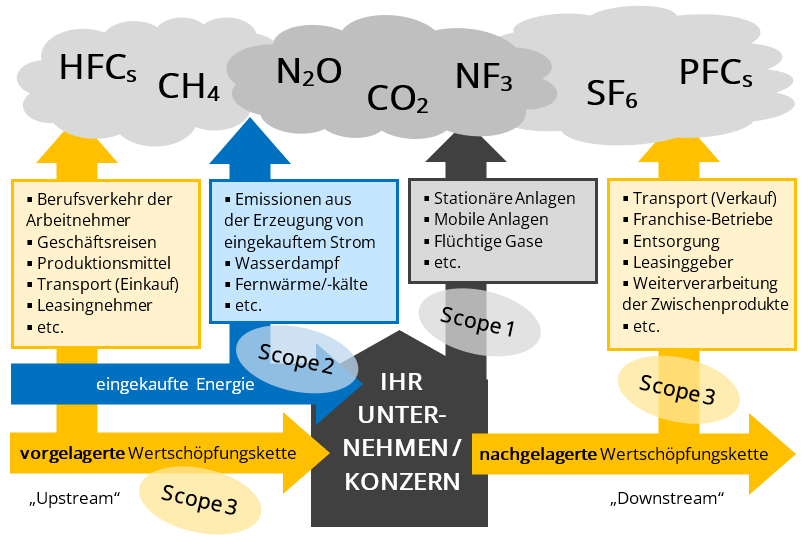

Die Maßeinheit für Treibhausgas (THG)-Emissionen sind Kohlenstoff-Äquivalente (CO2e), die in Gewichtseinheiten angegeben werden. Die sieben Treibhausgase laut Kyoto-Protokoll bestehen aus dem Referenzgas CO2 und den Gasen CH4, N2O, HFCs, SF6, PFCs und NF3, die unterschiedlich stark zur Erderwärmung beitragen und über Faktoren in CO2 umgerechnet werden.

Der Ausstoß der Treibhausgase in die Atmosphäre passiert nicht nur innerhalb der Unternehmensgrenzen, sondern entlang der gesamten Wertschöpfungskette. In den ESRS (EU Sustainability Reporting Standards) werden die THG-Emissionen analog dem Greenhouse Gas Protocol (GHG) in drei sogenannte „Scopes“ unterschieden:

Externer Link: Scopes laut GHG Protocol

Direkte Emissionen (innerhalb der Unternehmensgrenze):

- Scope 1 – alle THG-Emissionen von Quellen, die im Besitz des Unternehmens sind bzw. kontrolliert werden. Dazu gehören z.B. der eigene Fuhrpark und Emissionen aus Energieträgern auf eigenen Standorten (Erdgas, Brennstoffe, Kühlmittel, Heizkesseln, Öfen, etc.)

Indirekte Emissionen (außerhalb der Unternehmensgrenze):

- Scope 2 – alle THG-Emissionen aus eingekaufter Energie (Strom, Wärme, Kälte, Dampf). Die Energieerzeugung findet in anderen Unternehmen statt, die nicht von Ihnen kontrolliert werden. Wenn Sie elektrische Energie selbst erzeugen, fällt die Bilanzierung unter Scope 1.

- Scope 3 – alle THG-Emissionen innerhalb der Wertschöpfungskette, wobei zwischen vorgelagerten Emissionen („Upstream“) und nachgelagerten Emissionen („Downstream“) unterschieden wird. Wenn Ihr Unternehmen Zulieferer oder Händler besitzt bzw. kontrolliert, fallen die Emissionen unter Scope 1.

Die Unterscheidung in Scopes ist wesentlich für die Bilanzierung der THG-Emissionen nach ESRS.

Lesen Sie hier wie das „Carbon Accounting“ voraussichtlich aussehen wird!

Wir unterstützen Sie gerne dabei mit IBM Planning Analytics (TM1).