Für uns als TM1-Entwicklerteam ist die Dimensionalität von Anforderungen besonders interessant. Wir haben recherchiert und uns zu den Dimensionen des Carbon Accountings laut European Sustainability Reporting Standards (ESRS) einige Gedanken gemacht.

(Gut zu wissen: Ein Datenwürfel besteht aus mindestens zwei Dimensionen, davon eine Kennzahlen-Dimension!)

Kennzahlen

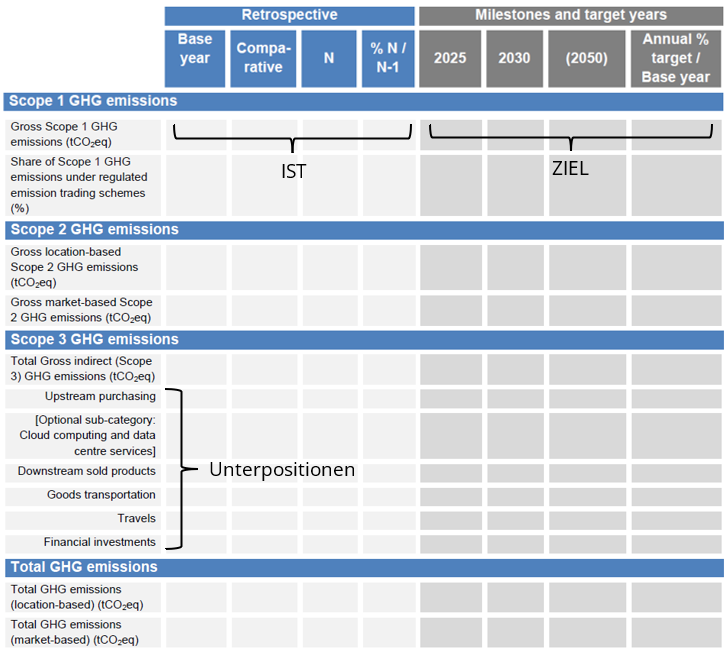

Die EU schlägt bereits vor wie die Treibhausgas-Emissionen (THG)-Emissionen inhaltlich und formal auszuweisen sind. Die Indikatoren lauten konkret:

- THG-Emissionen in Tonnen Kohlendioxid-Äquivalenten je Scope 1, 2, 3 und gesamt, wobei bei Scope 3 auch die Unterpositionen anzugeben sind (Emissionen aus Beschaffung, Absatz, Transport, Reisen, etc.)

- Anteil der Scope 1 THG-Emissionen aus dem regulierten Handel mit Emissionszertifikaten (EU ETS)

- Gesamte THG-Emissionen, die basierend auf vertraglich festgehaltenen Emissionsgrößen berechnet wurden („market-based“), wobei auch solche von Scope 2 anzugeben sind

- Gesamte THG-Emissionen, die basierend auf der durchschnittlichen Emissionsintensität des jeweiligen Stromnetztes berechnet werden („location-based“)

Eine Kennzahlen-Hierarchie ist im EU-Vorschlag bereits erkennbar:

Externer Link: ESRS E1 Climate change (EFRAG)

Anmerkung: Bei Scope 3 ist die Unterposition „Cloud computing und data centre services“ optional, da Unternehmen ihre IT auslagern können oder nicht. Dieser Bereich birgt aber viel Potenzial Emissionen einzusparen, da Unternehmen durch „grüne Rechenzentren“ ihre Energieeffizienz verbessern können. Solche Rechenzentren bieten die gleichen Funktionen wie herkömmliche, haben aber ein besseres Lastmanagement, energieeffiziente Stromversorgung sowie effiziente HLK-Systeme (Heizung, Lüftung, Klimatechnik) und LED-Beleuchtung. (Output Fachzeitschrift, Ausgabe September-Oktober 2022)

Version

In den ESRS 1 General principles wird zwischen Retrospektive und Meilensteinen/Zieljahren unterschieden – sagen wir einfach „IST“ und „ZIEL“.

- IST: Jährliche THG-Emissionen werden einem Basisjahr und dem Vorjahr gegenübergestellt. Das Basisjahr muss in regelmäßigen Zeitabständen umgestellt werden.

- ZIEL: Unternehmen benötigen Fünf-Jahres-Meilensteine oder zumindest Werte für 2030. Hier sollen die Ziele auf branchenübergreifende oder branchenspezifische Emissionspfade referenzieren, die mit dem 1,5-Grad-Ziel konform sind.

Unternehmen sollen dabei verständlich darstellen wie die Daten der Vergangenheit, Gegenwart und Zukunft miteinander zusammenhängen.

Denkbar sind auch unternehmensinterne Arbeitsversionen wie „Best Case“ oder „Worst Case“ oder sonstige Szenarien, wo unterschiedliche Überlegungen bezüglich der THG-Emissionen einfließen können.

Periode

Laut ESRS 1 General principles soll das Sustainability Reporting des Unternehmens mit den Reporting-Perioden des Finanzreportings konsistent sein. Abweichende Wirtschaftsjahre werden sich damit auch im Sustainability Reporting niederschlagen. Berichtet werden die Emissionen pro Jahr.

In der Praxis wird es notwendig sein die Emissionen unterjährig zu erfassen z.B. monatlich, um erstens ein ordentliches Carbon Accounting zu gewährleisten und zweitens grobe Abweichungen im Sinne eines „Emissions-Controllings“ früher zu erkennen und darauf zu reagieren.

Achtung: Die ESRS sind noch nicht verabschiedet. Die Entwürfe sind noch in Diskussion und können sich ändern!

Jedenfalls werden die THG-Emissionen aggregiert bzw. je Scope auszuweisen sein,

werden aber von Unternehmen auf weiteren Ebenen erfasst werden:

Entities

Je nach Unternehmensgröße und -branche kann Scope 1 aus den Emissionen von dutzenden Tochterunternehmen bestehen, Scope 2 aus vielen Energielieferanten, Scope 3 aus einer Vielzahl von Zulieferern, Herstellern und Händlern. Als TM1-Entwickler sprechen wir hier von „entity level“.

Die Informationen zu den THG-Emissionen entlang der Wertschöpfungskette (Scope 3) einzusammeln wird für die Unternehmen definitiv eine Herausforderung! Die EU erwartet sich einen „Dominoeffekt“ in der Wirtschaft: Unternehmen A fragt Unternehmen B, welches bei Unternehmen C anfragt, etc.

Organisationseinheit / Anlagentyp / Gastyp

Es wäre auch sinnvoll, THG-Emissionen verursachungsgerecht je Organisationseinheit (Bürogebäude, Produktionshalle, Fuhrpark, IT, etc.) zu erfassen.

Darunter sind weitere Unterteilungen je Anlagetyp (Fertigungslinien, Kraftfahrzeugtypen, Heiz- und Stromanlagen, etc.) denkbar. Damit wären Entitäts-übergreifende Vergleiche zwischen solchen Bereichen möglich und man könnte die Entwicklung des Energiemix nachvollziehen.

Unter dem Anlagentyp – oder als eigene Dimension – könnte der Gastyp (Kohlendioxid, Methan, etc.) interessant sein. Schließlich beginnen THG-Emissionen auf der Ebene der Moleküle und jedes der sieben Gase trägt unterschiedlich stark zur Erwärmung der Erdatmosphäre bei.

Produkt

Unternehmen emittieren Treibhausgase im Wesentlichen im Rahmen ihrer Wertschöpfung. Daher sind besonders in der Scope 3-Betrachtung THG-Emissionen je Produkt gute Indikatoren, nach denen Unternehmen ihre Gesamtemissionen steuern, simulieren und optimieren können

– diese Aufgaben sind ein „Heimspiel“ für TM1!

Mehr dazu in unserem nächsten Post!

Zwischendurch ein Fazit

IBM Planning Analytics (TM1) kann Ihnen helfen Ihre unterschiedlichen Daten für die ESRS-Berichterstattung in einem Datenmodell zu zentralisieren und in beliebig vielen Dimensionen zu aggregieren – je nach Anforderung.

Zusätzliche Dimensionen erhöhen die Granularität der Daten. Mehr Detailgenauigkeit ist nicht nur für Sie interessant, sondern kann auch dem Wirtschaftsprüfer helfen Ihren Nachhaltigkeitsbericht zu plausibiliseren.

Es macht Sinn PAI-Indikatoren mit derselben Dimensionalität in einem Datenwürfel zusammenzufassen. Wir haben uns den ersten Indikator „THG-Emissionen“ angesehen, aber Sie können selbstverständlich alle ESRS-Themen modular aufbauen und Ihre Daten in interaktiven Dashboards visualisieren!

Bis zum nächsten Mal!

Ihr BIConcepts Team